11月22日下午,老冀在参观了广州车展之后,还与众多车企的产品、市场高管一起,参加了建约EV预测主办的“建约EV预测沙龙”。

既然是预测,那就先上点干货。

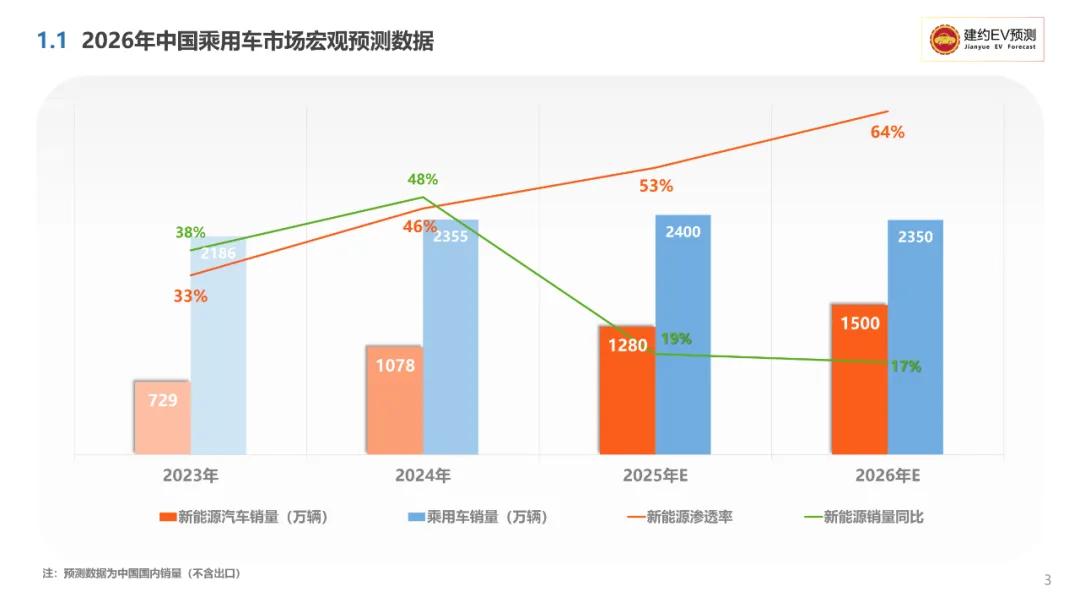

先看销量大盘。根据建约EV预测的预测,今年中国国内市场的新能源汽车销量预计将达到1280万辆,比去年增长19%。要知道,去年新能源的增速还高达48%,今年确实太差了!

之所以出现这种情况,是因为今年新能源汽车的渗透率预计将达到53%。也就是说,今年已经有一半以上购车的消费者选择了新能源汽车。用创新扩散曲线理论来说,如今新能源汽车需要撬动那些思想相对保守的被动消费者,难度自然也就要大很多。

对于明年的市场前景,建约EV预测也给出了偏保守的数据:预计2026年,中国国内市场新能源汽车的销量将达到1500万辆,增长率进一步下跌到17%。

2026年,车辆置换补贴大概率会顺延,这是个利好因素。但是,车辆购置税退坡50%、消费补贴的不确定,都给2026年的新能源车市蒙上了阴影。

这其实也跟参加这次沙龙的众汽车高管们的感觉非常一致。大家都个很强烈的感觉:现在国内市场很不好做,卷得很厉害。

那么,都有哪些拳手有资格上台一决高下呢?建约EV预测还做了一个国内新能源汽车市场的销量排行榜:

如上榜所示,他们是中国新能源汽车的“十三太保”,也是最有可能战至终局的选手。老冀根据他们的综合战力,将“十三太保”分别归入“三大军团”。

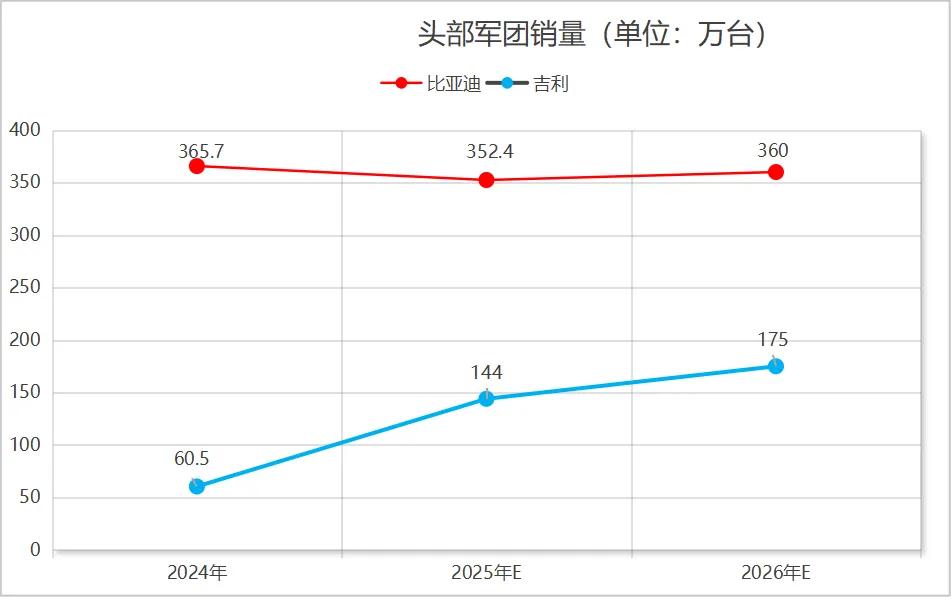

头部军团要说目前能够跻身头部的,也就只有比亚迪和吉利两大民营汽车巨头了,因为只有他们两家的销量能够突破100万辆。

这两家还有个共同的特点,那就是坚决将“车海战术”贯彻到底,旗下均拥有众多子品牌和数不胜数的SKU。

2026年,将会呈现明显的老二进攻、老大防守的局面。

在经历了前些年的狂飙突进之后,老大比亚迪在中国新能源车的市场份额已经接近30%;王朝和海洋两大网络的众多车型,已经将20万元以下的市场全部覆盖。而用来冲击中高端市场的腾势、方程豹、仰望等品牌中,目前只有腾势D9、豹5、钛7等几款车的销量尚可,但是都没有突破年销量10万辆的大关。

再说老二吉利,基本上就是瞄准老大比亚迪,采用激进的定价和相对更高的产品力来抢夺市场。今年吉利的主力还是银河系列,其中仅星愿系列预计就有50万辆的销量,银河E5和星舰7的预计销量也都会突破10万辆。

至于吉利旗下声量较大的新品牌极氪和领克,今年的销量反而一般,因为它们都要直面鸿蒙智行、蔚小小理(蔚来、小鹏、小米、理想)等更为凶悍的“造车新势力”的竞争。由于在智能驾驶、智能座舱等智能化领域的竞争力稍显不足,预计极氪科技集团(主要包括极氪和领克两大新品牌)明年的销量仍然不会有较大的增长。

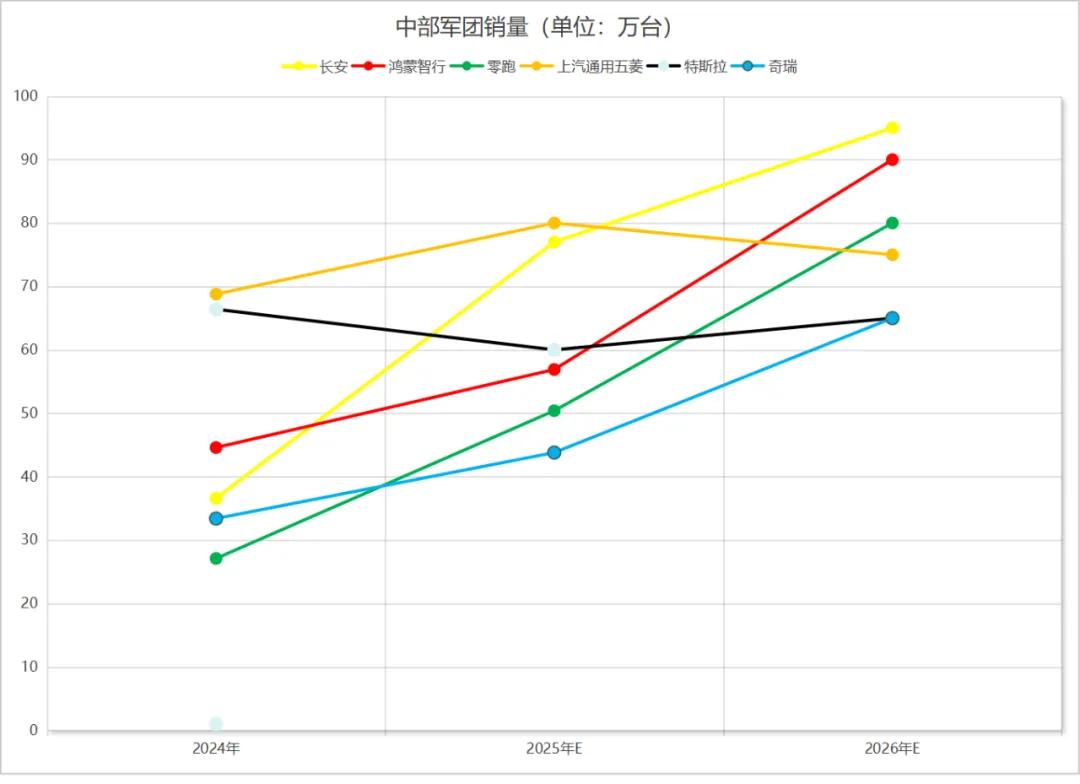

这一部分的汽车厂商最多,包括长安、鸿蒙智行、零跑、上汽通用五菱、特斯拉、奇瑞6家。2026年,他们的新能源汽车销量预计在60-100万辆之间。

看了上面这张图,不知道大家有什么感觉?老冀的感觉,就是其中的上汽通用五菱和特斯拉两家,有掉队的可能。

随着比亚迪、长安、吉利、奇瑞发布更多的A级车,曾经的“A级车之王”上汽通用五菱,现在可谓压力山大。毕竟,无论是从品牌、产品力还是技术实力,上汽通用五菱均很难与那几位老大哥一较高下。

特斯拉则是患上了与其他跨国公司一样的毛病,由于曾经处于遥遥领先的地位,使得特斯拉对于中国市场的本地化不够重视,多年不变的外形、始终简陋的内饰、不熟悉中国路况的智驾,都在拖累特斯拉在中国的表现。

中部军团的另外4家则保持着始终向上的良好势头。

老冀重点说说其中的两家:鸿蒙智行和零跑。

如今的鸿蒙智行已经集齐了“五界三境”,凭借华为强大的技术实力、品牌号召力和运营管理能力,问界早就已经脱颖而出,成为鸿蒙智行的中流砥柱。而在今年,智界和享界已经初露峥嵘,明年随着新车型的发布,销量会有较大的增长。尊界的S800则在超高端市场一炮走红,明年会再接再厉,发布SUV和MPV车型。也许是对20元以下的市场经验不足,今年9月底上市的尚界H5销量比较一般,还需要尽快找到适合自己的打法。

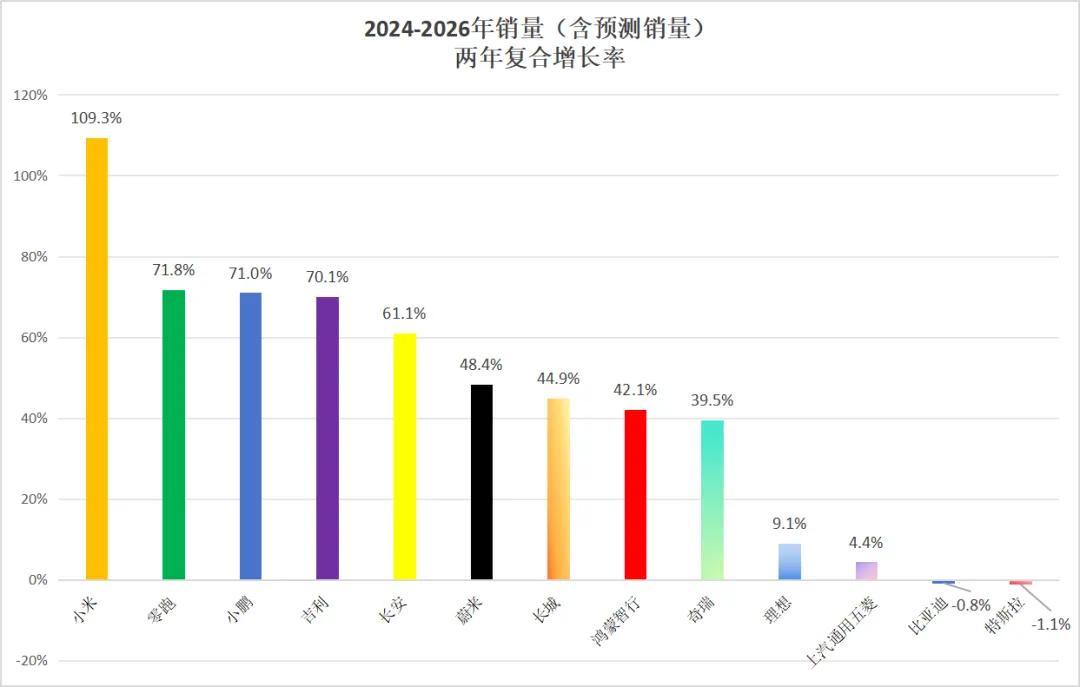

考大家一个问题:“十三太保”当中,谁是那个跑得最快、日行千里的“神行太保”?从建约EV预测的预测数据来看,2024-2026这三年,除了小米跑得最快之外,零跑将以71.8%的复合增长率排在第二位,成为最黑的黑马。

凭借高性价比竞争策略,零跑发布的B10、C10、C11今年均取得了非常好的销售业绩。明年,在B级和C级市场站稳脚跟的零跑,预计会同时向高低两端拓展:在A级市场,零跑预计将发布A10、T03、T05、Lafa5等车型,预计会在很大程度上支撑零跑明年继续高速奔跑。而由于零跑的品牌力还不够强,明年预计发布的D级SUV和MPV车型,短期内打开局面的难度很大。

这个军团包括5家汽车厂商,其中既有名声在外的4家造车新势力“蔚小小理”(蔚来、小鹏、小米、理想),还有一家传统车企——长城。

由于始终坚持“燃油车优先”的战略,长城对于新能源领域的投入不够聚焦,如今落入尾部军团也很合理。

明年,长城燃油车的主力品牌哈弗和坦克,在新能源领域的拓展都非常一般,主要还是依靠重新出山的欧拉微型车,以及魏牌旗下的换代蓝山和高山7/8/9了。

至于“蔚小小理”这4家,他们都出身于互联网企业,有着极强的资源整合能力和融资能力,到位的股权激励计划能够吸引到足够多的优秀人才。他们对于汽车的智能化普遍更加重视、更愿意投入重金。长期来看,他们四家的竞争力不容小觑。

过去,这4家的产品定位有着比较大的区隔,相互之间的竞争并不多。如今,随着各家都在积极拓展产品线,例如小鹏全系列标配增程、蔚来发力进攻家用车市场、理想发布多款纯电车型、小米也发布了SUV车型YU7,这4家公司的产品线重合度已经越来越高,并呈现出此消彼长的局面。

例如,今年蔚来发布的乐道L90,依靠标配“冰箱彩电大沙发”和极具进攻性的价格,打爆了大三排SUV市场;小鹏X9发布的增程版,也在MPV市场继续攻城略地。而在过去,这些都是理想的地盘。与此同时,理想先后发布的两款纯电车型i6/i8则开局不利,没能对蔚来和小鹏形成有效的冲击。由此,相对于另外两家,理想的增速有些相形见绌。

而一直高举高打的小米,则是越跑越快,成为最近三年增速最快的汽车厂商。2026年,小米预计将实现60万辆的销量,不仅有望追上理想,还将成为尾部军团的领头羊,并为冲入中部军团做好准备。

“十三太保”当中,到底谁跑得更快呢?老冀根据建约EV预测的预测做了个简单的计算:2024-2026年三年,以年销量(或者是预计年销量)的复合增长率计算,小米以109.3%的惊人速度拔得头筹,“黑马”零跑则以71.8%的增长率夺得亚军,增速为71%的小鹏以微弱的差距挤进三强。

接下来,吉利和长安这两家老牌传统车企,在新能源的逐浪大潮中也是奋勇争先,竟然跑赢了很多“造车新势力”。

再往下看,蔚来、长城、鸿蒙智行、奇瑞的预计增长率都很不错,也都远远跑赢了新能源大盘。

而理想、上汽通用五菱的增速则慢了下来,已经落后于新能源大盘了。他们需要尽快完成调整,以追上快速向前的新能源汽车普及浪潮。

至于“迪王”和特斯拉,预计增长率已经是负数了,他们都需要反思:自己的产品竞争力是不是出了问题?为什么本地化做得不够好?

“整个战局是一个很长的马拉松,现在这种激烈竞争的局面,我觉得可能持续的时间会更长一点。我觉得至少可能会有15家左右强有力的企业,在接下来的5到10年之内,进行激烈的战斗。”在这次沙龙上,建约EV预测创始人余建约做出了如此判断。

建约EV预测是国内领先的新能源汽车市场和产品研究机构,为车企提供NEV产品咨询、用户咨询和建约EV预测SaaS信息服务,助力车企提升NEV产品市场成功的概率。

博星优配提示:文章来自网络,不代表本站观点。